Valuta l’affidabilità dei clienti attraverso un processo di analisi del merito creditizio semplice ed automatizzato

Cliente: Continental Italia SpA

Partner: KYMA TEAM Sagl

Durata: 3 mesi dal completamento della fase di analisi

Tecnologie: Soluzione cloud a microservizi su Microsoft Azure

Integrazioni: Applicazioni esistenti del cliente ERP, CRM, banca dati finanziaria

Servizi:

- Attribuire una valutazione adeguata a ogni prospect e cliente;

- Velocizzare e semplificare il processo di approvazione di prestiti;

- Rendere immediata l’interazione tra i livelli aziendali;

Attori:

- Responsabile vendite

- Esperto del credito

- Responsabile del credito

- CFO

- Esperto del credito (HQ)

Problema

Semplificare processi complessi come l’approvazione del merito creditizio è una necessità primaria del mercato B2B delle grandi distribuzioni tramite rete di rivenditori.

La necessità del nostro cliente era quella di rendere accurato ed intelligente il processo di valutazione dei clienti attuali e potenziali, al fine di velocizzare le prestazioni commerciali e ridurre gli effetti economici e patrimoniali legati al rischio di affidamento del credito.

Metodo

Abbiamo coniugato le competenze relative alla costruzione di workflow aziendali, alla scelta di tecnologie all’avanguardia e allo studio di un’esperienza utente con interfaccia personalizzata per formulare un servizio adeguato al calcolo del merito creditizio.

Grazie alla collaborazione con il nostro partner e l’attenzione condivisa per le esigenze del cliente abbiamo fornito una soluzione che soddisfa i bisogni del cliente.

Soluzione

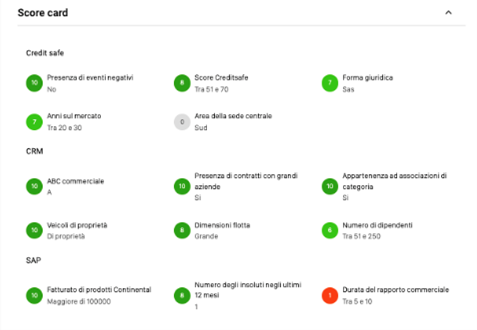

SCORECARD

Attori coinvolti: Responsabile vendite

La tabella di credito è uno strumento fondamentale per valutare l’affidabilità di un futuro cliente. Ci siamo concentrati sulla creazione di un indicatore predittivo che facesse leva su diverse fonti di informazione. Lo score finale viene calcolato attraverso un algoritmo che tiene conto dei dati provenienti da integrazioni di terze parti e dall’importazione e lettura automatizzata delle informazioni registrate sulla piattaforma CRM aziendale.

I profili idonei al prestito vengono definiti prospect ed è possibile dunque sottoporli alla seconda fase del workflow, quella di Underwriting.

Decisioni cross dipartimento

Attori coinvolti: Esperto del credito, Responsabile del credito, CFO, Esperto del credito (HQ)

L’approvazione o il rifiuto dei profili di cui è stato appena calcolato uno score avviene nella sezione di Underwriting. Per facilitare l’esperienza degli utenti nello svolgere questa procedura, che include l’interazione di più profili aziendali, abbiamo introdotto i livelli di accettazione. Ogni livello garantisce ai dipartimenti dell’azienda di esprimere una valutazione in base al proprio mandato di responsabilità e restituire ai restanti attori dell’ecosistema il tracciamento delle modifiche organizzative e decisionali attraverso una modalità di visualizzazione semplice e di facile lettura.

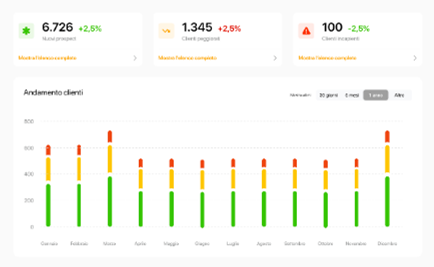

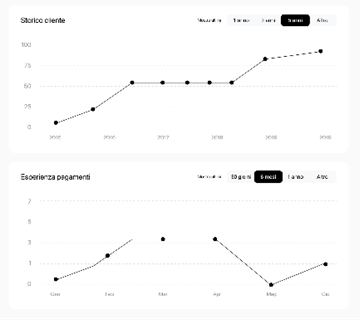

MONITORAGGIO

Attori coinvolti: Responsabile vendite, Esperto del credito, Responsabile del credito, CFO, Esperto del credito (HQ)

Il quadro complessivo dei clienti è monitorabile attraverso delle dashboard studiate per rendere pratica la lettura dei dati più importanti. Il servizio consente una gestione efficace e tempestiva dei Rinnovi e un controllo costante delle informazioni aggiornate sul cliente. In questa fase è fondamentale tenere in considerazione sia variazioni di dati non inficianti sulla valutazione, sia variazioni significative che possono modificare lo Score e comportare una rivalutazione del fido concesso. La soluzione permette l’adattamento e miglioramento continuo dell’algoritmo.